盈透证券:券商界的瓜子二手车。没有中间商赚差价,明明白白挣一点点佣金。

要完全看懂这篇文章有点难,得补充很多知识,有很多东西网上找不到。卖单流券商,高频交易商,交易所他们之间的关系得理清。谁挣谁的钱,怎么挣的钱也得弄明白;也透露了如何使有佣金交易比所谓的零佣金交易更省钱。其实哪有什么零佣金。羊毛出在羊身上而已。免费的往往是最贵的。

作者:美国盈透证券销售部 | 大王派我来拆穿

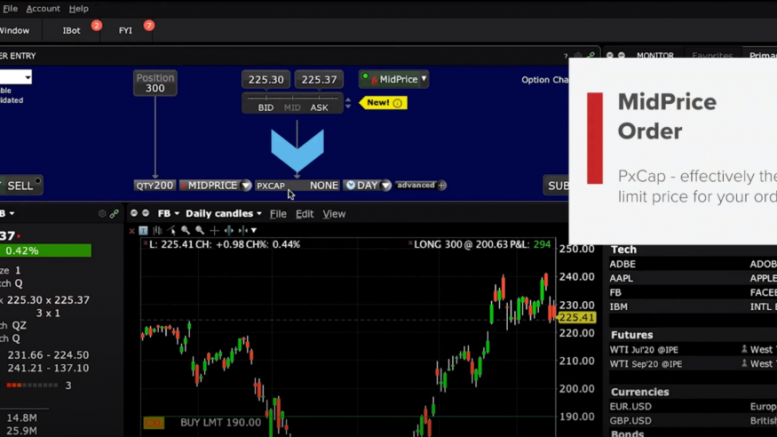

用盈透软件交易美股,中间价算法指令MidPrice可改善成交价格,并能跟随市场自动进行调整,借助独特的智能路由用“非零模式”降低交易成本,有机会秒杀零佣金,甚至可能获得数倍负佣金补贴。

“不卖单流–对你很重要”

不少美股投资者知道除了盈透外,很多券商都在卖单流给高频交易商,各券商的SEC606报告揭示了单流导向的细节,但大家对“卖单流”的结果却没啥明显感知。盈透的算法中价单恰恰揭示了“不卖单流–对你很重要”的概念。

当买卖价差10美分及以上时发送这种自动算法单,相信可帮投资者省十倍及几十倍的总交易成本,甚至有可能补贴负几十倍的佣金,远优于卖单流的所谓“零佣金”

用自动算法打败零佣

中价单的官方定义是“旨在拆分买价和卖价之间的价差,以全国最佳买卖价(NBBO)的当前中点价或更优价格成交。” 其组合了高级算法交易指令- 挂钩中点单及相对单算法,(含IEX交易所的D-Peg全权委托挂钩算法)。比如某股票在买卖价在$30对$30.10时,差价$0.1美元,交易者下中价买单,初始买价会挂在$30.05守株待兔。如果市场上有交易对手对着$30积极卖出,指令将立刻成交在30.05,买卖双方都节省了$0.05(交易对手也是一脸惊喜,或者买单流的高频商一脸惊喜);如果价格往上移动,比如去了30.06-30.16,该算法将买单自动调整抬高$0.06到$30.11,扫掉市场中还残存的没显示的卖出挂单,或者继续挂在30.11待成;如果价格往下移动,挂单会在市场上快速成交。此时相对于全国最佳卖出价NBO中价单能帮客户节省大约$0.05美元/股,十倍覆盖需要支付的$0.005美元盈透佣金成本(固定式)。花费了佣金,却同时获得了算法带来的十倍补贴,可能比零佣模式更有优势。

当买卖差价较窄时,此省钱效果不怎么明显;而当买卖价差在1美元(100美分)时,中价单可能会节省$0.50美元/股的成交成本,100倍补贴覆盖盈透固定式佣金$0.005/股,交易者这单总体上不但没花钱,反而拿到99倍佣金额的补贴,即总成本为负99倍券商佣金。

盈透的中价算法指令不提供给美国的零佣散户(Lite),而传统“非零”IBKR Pro模式下的客户可在PC及手机端APP使用。算法牺牲的是时间差,不能保证立刻成交(对手更着急就能立刻成交),需要被动等待几秒甚至更久时间。因在点差较窄时此算法意义不大,积极的投资者可以考虑设定偏移值,将默认中间价积极浮动。比如将默认挂单值正向浮动2个tick跳动,在点差$0.04及以内时实际上就会直接对价发出,在点差$0.10时,原本中点能改善$0.05美元,浮动后只改善$0.03,故而能更积极地成交,概率上讲等待时间更短。

用上下限CAP保护指令

中价单可以允许投资者设定Price Cap买单上限及卖单下限,当中价买单爬升到上限时,将不再移动,使策略更保守;向下移动时有个下限保护。若没设定Cap价格上下限,则需要随时查看市场,查看是否应取消指令,以防止被某些高级算法察觉及牵引,偏离到不太能接受的价格。因为有些流动性低却敏感的股票,在高频商的主导下,买卖价对于市场上的挂单反应敏感改单迅速。两个算法就像在飙车,互相作用,驱赶价格。这种概率对投资人有不利。故而,此中间价单只在美股的场内开盘时段才生效,盘前盘后时段都不可用,以免委托单在流动性低时被利用。

设定默认模式 提升效率

以下是手机交易端IBKR Mobile将中价单设定为默认下单指令的过程,TWS交易端也可以更改默认,节省快速交易的时间,8步点选后就可更改成功。(注:盈透交易软件可以更改各种产品的默认格式,提升下单效率)。在买卖价格就一两分的时候,若不在乎节省成本,可手动撤销指令,另下新单如限价单等,快速成交。

盈透系经纪商(含全披露)客户也可通过登陆终端免费使用算法。

领取数倍佣金补贴,轻松挑战零佣金,盈透用户们来试试看吧!

美国盈透证券优惠信息(新、老盈透用户均适用):

盈透证券优惠开户链接:https://www.e-investingguide.com/interactivebrokers

无论你是已经在盈透证券入金交易的老客户或者是正准备在盈透证券开户的新客户,如果你需要免除盈透证券每月10美元账户维护费以及降低盈透证券账户交易佣金水平(具体能优惠和降低多少,取决于你的交易量,已经入金交易的盈透用户也能挂靠降低佣金),都可以联系我,在IB盈透证券出入金及TWS软件使用、API接口使用、开立机构类账户(离岸对冲基金、家族办公室、自营交易集团)等方面遇到问题的也可以联系我询问。 可以发Email邮件联系我,我的邮箱地址是 [email protected]

我的微信号:47268101 或者打开微信,直接扫描下方二维码添加我为好友即可咨询:

相关文章:让价挂单 – 美股期权下单的省钱法

不同的成交速度要求对应着不同的下单策略。同样是限价单,却可能有不同的瞬间下单结果。比如同样LMT限价进场买单,输入的价格高于、等于及低于卖价时分别有三种情况,对应紧急、积极及消极的成交需求:

超过价格下单,叫超价下单;

对着价格下单,叫对价下单;

离价格有差距,叫让价下单。

如果善用让价策略,有时可以让投资人大幅节约交易成本。

常有熟练交易的投资者在盈透平台上实现跨界。比如常做股票的投资人看到指数期货、商品期货有机会知道代码就参与了其交易;而做期货的不知哪天就做起了股票。

盈透一个平台能交易全球125个市场的股票、期货、期权及债券等金融产品,是其在美国券商届独占鳌头的重要竞争优势。对于某些技术派的人来说,能多空操作、日内平仓、而且能六七倍杠杆的美股交易跟期货交易好像差别并不太大,其实只有代码不同及交易时间罢。

于是就有了一些跨界的故事。

有次,一个期货的熟练交易者和作者探讨如何让美股期权的交易成本更低。他对着卖价下买单35张某美中概股的看涨期权,成交0.15,花了57美元总交易费用,占总成交价值的10%,计$1.63美元/手,他怀疑交易费用是不是太贵了,怎样能更便宜?

当时正股价格在7块附近,该期权买卖报价在$0.05及$0.15(每手美股期权对应100股正股),市场价格相对稳定。

经过解释,他学习到了在盈透做美股期权,券商佣金部分为$0.7美元/手(现在已经调降到了$0.65/手),交易所费在-$0.85到+$0.85之间。主动打掉流动性的单会叠加交易所费,产生1.6的佣金很正常;而添加流动性的挂单就像做市商一样可能会得到交易所的奖赏补贴,产生的负值交易所费大大抵消券商佣金,从而大幅降低交易成本。

故不着急那一秒就立刻成交的话,可以选择“让价下单”-即被动挂单,挂限价单插入在买卖中点$0.1价格,等一会儿不成交时再改激进点的价格也未尝不可。这样的操作,一方面省了1/3的期权价值,另一方面可能会获得负值的交易所费的回扣补贴,大大降低交易费用。

充完新经验值后他再次进入战场,下单第二笔交易买65张挂0.1的价格,很快就成交了,这次总共花费$2.46美元,计$0.04/手。

交易费用方面降低了40倍,省了104美元,再加上期权购入成本从$0.15压低了1/3,省了65×0.05×100=$325,这笔交易让其节省共$429。省钱就是赚钱,而且已多倍覆盖交易佣金,这笔交易可能比零佣金更优。

投资者初次体验让价下单能这么省钱,非常难以置信。他就下了第三笔单,再挂买单50张,还是@$0.1,这次也很快成了,总费用变为-$3.11,计每手-$0.06。交易费用共节省$85(比$1.63/手),期权值少支付了$250 ($0.05/股x100股x50)。这笔交易共少支付$335。

后两笔交易让该投资人共省下760多美元。如果客户的单流被券商导流给了高频商,则难以轻易得到上述的优化结果,就算也能让价挂单,但待成交的时间会比较久。比如零佣金的RobinHood,在其最新的2019Q2 SEC 606报告里披露将期权单流导向了三个高频商,其中52%给了Citadel,而Robin Hood得到$0.5/手的rebate。

这部分钱客户并没拿到,就算拿到能补偿在成交价格上的损失额么?追求确定性利润的单流买家高频商们会做亏本的买卖么?投资人不能太天真。

做个表格,总结一下上述交易让价下单带来的收益。

故而,笔者有如此经验分享给美股期权投资者:

在期权下单时,如果不是特别着急下单,可以考虑“让价挂单”,比如先挂中间价格,不成交时再手动渐进式每次调近价格0.05美元,直至成交。

当前,盈透的$0.1以上权利金价值的期权的券商佣金部分,已从$0.7降低到了$0.65。$0.05以下权利金的期权券商佣金部分,为$0.25/手。介于$0.05~$0.10之间权利金价值的期权的券商佣金为$0.5/手。

本文中的讲解仅为提供信息,不是也不应该被视为推销或招揽购买任何证券。本文中讨论的一般市场活动、行业或领域趋势、或其它基于广泛的经济或政治条件的内容,不应被解释为研究结果或投资建议。讨论中提及包括的特定证券、商品、货币、或其它产品均不构成IB推荐购买,出售或持有此类投资的建议。本文不是也不意图针对个别客户的特定财务条件、投资目标或要求。在根据本文采取行动之前,您应该考虑是否适合您的具体情况,并在必要时寻求专业建议。