Facebook需要朋友。该公司计划中的首次公开发行(IPO)可能使其市值达到1000亿美元,而它打算筹资50亿美元——这比互联网泡沫时期规模最大的IPO还要高。

人们押注Facebook的理由是,它将成为下一个谷歌(Google)。与谷歌一样,Facebook发现了一种获取有价值的个人信息的方法,这使它可以提供定向广告。

马克•扎克伯格(Mark Zuckerberg)似乎认为他所创立的公司更有价值。如果Facebook的市值达到1000亿美元,意味着市销率(市值/收入)将达到27倍,是谷歌估值的5倍。

注重实际的投资者或许更愿意关注员工的人均估值。下至秘书,上至扎克伯格,Facebook的每位员工平均价值3125万美元,位居顶尖行列。谷歌上市时,其员工人均估值“仅”为1290万美元。与之相比,高盛(Goldman Sachs)银行家们的人均估值为170万美元。

题外话 – 在国内如何炒美股:其实身处国内的投资者不出国也能在网上开户做空或买入美股、ETF(纽交所、纳斯达克或OTCBB上的股票),只要找能开国际账户的美国本土网上券商开立账户就可以,具体开户步骤可参考这里:https://www.e-investingguide.com/2011/05/firstrade-us-stock/

历史表明,这些衡量指标都将被忽略。根据佛罗里达大学(University of Florida)杰•里特(Jay Ritter)的研究,在过去50年中,美国IPO的首日平均涨幅为16.8%。英国IPO的首日涨幅与之相当,而中国IPO的首日回报率自1990年以来平均达到137%,难怪毛泽东思想被市场所取代。

申购到Facebook所发行50亿美元股票的投资者,应该考虑立即卖掉。里特教授表示,忽略首日交易,在上市最初的5年中,美国IPO公司的年回报率比同等规模的现有上市公司低3.4%。

对于那些想把Facebook“加为好友”的人,有一个好消息:剔除营业收入低于5000万美元的IPO公司,新上市公司的回报率与同等规模的现有上市公司相当。

Facebook或许会成为下一个谷歌。但谷歌开创了定向广告市场,Facebook则面临严峻的竞争。它或许会成功,但LinkedIn也可能成功。LinkedIn是去年的IPO宠儿,股价在首日交易中上涨逾一倍,之后股价下跌了近五分之一。

作者:英国《金融时报》 詹姆斯•麦金托什

相关报道:Facebook IPO估值过高或无人参与

圣彼得堡悖论

《华尔街日报》周五发表分析文章称,如果你正考虑在Facebook首次公开招股(IPO)时买入这家公司的股票,请花点时间考虑一下圣彼得堡悖论(St. Petersburg Paradox),这个时至今日依然是投资界的谜题之一。

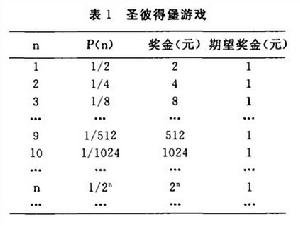

圣彼得堡悖论是决策论中的一个悖论。圣彼得堡悖论是数学家丹尼尔·伯努利(Daniel Bernoulli)的堂兄尼古拉·伯努利(Nicolaus Bernoulli)在1738年提出的一个概率期望值悖论,它来自于一种掷币游戏,即圣彼得堡游戏。这个游戏是这样的:设定掷出正面或者反面为成功,游戏者如果第一次投掷成功,获得2美元奖金,游戏结束;第一次若不成功,继续投掷,第二次成功得4美元奖金,游戏结束;这样,游戏者如果投掷不成功就反复继续投掷,直到成功,游戏结束。如果第n次投掷成功,得奖金2的n次方美元,游戏结束。

你会花多少钱参与这场游戏?悖论是潜在的回报是无穷大:在第一次投掷之后,你将会有50%的机会赢得2美元,加上25%的机会赢得4美元,12.5%的机会赢得8美元,并以此类推。如果连续投资30次,你将会获得5.37亿美元的奖金。在50次时,奖金将高达563万亿美元。

但是心理学家已经发现,绝大多数人不愿意支付超过20美元参与这一游戏。毕竟,第一次投掷就有可能让参与者没有机会继续参加游戏。由于伴随着极大的风险,起初就有可能面临着巨大的损失。对绝大多数人而言,这个有着无限大价值的游戏,感觉上是有限的。

类似于Facebook这样的高成长股,就有点类似于圣彼得堡悖论。虽然不会是无穷大,但潜在的收益依然是巨大的,而且游戏很快就会结束。截至2010年年底,Facebook的月活跃用户总数为6.08亿人。到了2011年年底,这家网站的月活跃用户已经达到8.45亿。如果Facebook继续保持这一增长速度,那么到10年之后,这家网站的月活跃用户将超过220亿人,比全球人口总数多出两倍。

只不过区别主要在于,Facebook的服务可能会蒙蔽用户的双眼,让他们无法看到圣彼得堡悖论。因为Facebook有力的连接着人们,使用Facebook的人会感觉应当与这家公司和它的股票,也保持紧密的联系。斯坦福大学商学院会计学教授查理斯·李(Charles Lee)对此表示,“即便是骨灰级的投资人,预测这种类型的公司未来的现金流难以置信的困难。一旦推测2至3年后的业绩,你就会感到一团雾水。”

对于高成长的公司而言,增长率略微的降低都能够给公司估值带来巨大的变化,因为这些公司如今的股价对长期的未来利润增长率有着高度的敏感。就如同圣彼得堡游戏最终将会结束一样,任何一家高增长公司的增长率也会放缓。问问亚马逊的股东们,就知道了为什么。这家公司本周发布的财报显示,该公司下一季度的业绩可能出现亏损。受此影响,这家公司的股价在下一个交易日大跌8%。

如果Facebook以最高估值进行上市,那么该公司的市值将达到1000亿美元左右。从长期来看,Facebook能够像谷歌的轨迹一样取得成功。这家公司在2011年的营收已经达到37亿美元,净利润达到10亿美元,较谷歌2004年上市时的营收和净利润高出近两倍和9倍。假设Facebook继续保持着高增长率,在10年后像谷歌一样营收达到400亿美元,净利润达到10亿美元,这意味着其年复合增长率达到26%,那么这对Facebook股价有着什么样的影响?

按照今天的估值计算,谷歌的市值仅仅超过了1900亿美元。如果Facebook股价从目前的1000亿美元上涨至1900亿美元,这仅仅意味着6.8%的年平均回报率。像其他计划首次公开招股的公司一样,Facebook对此报道未置可否。